Zo werkt de thuiswerkvergoeding: eenvoudig uitgelegd voor de belastingaangifte

De thuiswerkforfait maakt het makkelijker om kosten voor thuiswerken in je belastingaangifte op te geven. Je hebt geen bewijs nodig van een aparte werkruimte. Sinds 2023 kun je forfaitair 6 euro per volledige thuiswerkdag opvoeren. De regeling is beperkt tot maximaal 210 dagen. Dit kan je in het beste geval een belastingbesparing opleveren tot 1.260 euro per jaar.

Wat is de thuiswerkforfait?

De thuiswerkforfait is een vereenvoudigingsregel in het Duitse belastingrecht. Het is ingevoerd zodat werknemers eenvoudig hun beroepsgerelateerde extra kosten voor thuiswerken fiscaal kunnen aftrekken.

Het grootste voordeel is dat je geen afzonderlijke kosten zoals elektriciteit of verwarming hoeft aan te tonen. Dat vereenvoudigt het proces aanzienlijk. Je documenteert alleen de dagen waarop je uitsluitend thuis hebt gewerkt. De forfaitaire regeling is een praktische alternatief voor de complexe aftrek van een thuiswerkruimte.

Ontwikkeling en huidige regeling

Wat begon als tijdelijke hulp tijdens de coronapandemie, is inmiddels stevig verankerd in het belastingrecht. Oorspronkelijk, in 2020, was er 5 euro per dag voor maximaal 120 dagen, dus tot 600 euro per jaar.

Sinds het belastingjaar 2023 is de situatie verbeterd. De forfaitaire regeling is niet alleen permanent vastgelegd, maar ook verhoogd. Nu is er 6 euro per dag voor maximaal 210 werkdagen. Daarmee stijgt het maximaal aftrekbare bedrag naar 1.260 euro per jaar. Deze aanpassing weerspiegelt het toenemende belang van thuiswerken.

Ontwikkeling van de thuiswerkforfait in één oogopslag

| Kenmerk | Regeling tot 2022 | Regeling vanaf 2023 |

|---|---|---|

| Bedrag per dag | 5 euro | 6 euro |

| Maximale dagen | 120 dagen | 210 dagen |

| Maximaal bedrag | 600 euro | 1.260 euro |

| Status | Tijdelijke regeling | Duurzaam in de wet |

De tabel laat zien dat de nieuwe regelingen een duidelijke verbetering zijn voor iedereen die regelmatig thuis werkt.

Belangrijke opmerking: De forfaitaire regeling valt onder de reclamekosten. Het heeft fiscaal pas effect als je totale reclamekosten de werknemersvrijstelling van 1.230 euro (stand 2024) overschrijden.

Wie profiteert van de regeling?

Elke werknemer kan de forfaitaire regeling gebruiken die op bepaalde dagen uitsluitend thuis heeft gewerkt. Of je daarvoor een aparte werkruimte hebt of aan de keukentafel zit, maakt niet uit.

De forfaitaire regeling vooral de moeite waard voor je is als je:

- Je geen fiscaal erkende werkruimte hebt, omdat je bijvoorbeeld alleen een werkhoek in de woonkamer gebruikt.

- Als je met al je reclamekosten de werknemersvrijstelling van 1.230 euro overschrijdt.

- Je zoekt een eenvoudige oplossing om je thuiswerkkosten op te geven.

De inrichting van je werkplek beïnvloedt je productiviteit en gezondheid. In onze gids laten we je zien hoe je je thuiswerkplek optimaal kunt inrichten. De vergoeding dekt weliswaar lopende kosten, maar de aanschaf van werkmiddelen zoals een in hoogte verstelbaar bureau kun je daarnaast aftrekken.

Wat je moet weten voor het recht op de thuiswerkvergoeding

Om de thuiswerkvergoeding in de belastingaangifte succesvol te gebruiken, zijn er duidelijke regels. Deze voorwaarden zijn precies gedefinieerd en zorgen ervoor dat de vergoeding alleen voor daadwerkelijke thuiswerkdagen wordt toegepast. Een goed begrip van de details is cruciaal.

De belangrijkste basisregel is eenvoudig. Je moet op die dag uitsluitend thuis hebben gewerkt. Deze eis is streng. Een korte rit naar kantoor, bijvoorbeeld om aan een vergadering deel te nemen, sluit het recht op de vergoeding voor die dag uit.

Wanneer geldt een dag als een pure thuiswerkdag?

Volgens de wet moet de beroepsmatige activiteit op die dag "overwegend" in de thuiswoning hebben plaatsgevonden. In de praktijk betekent dit dat je die dag je eerste werkplek niet hebt bezocht.

Dit moet een dubbele vergoeding van kosten voorkomen. Als je op een dag zowel thuis werkt als naar kantoor gaat, kun je in plaats daarvan de reiskostenvergoeding voor de werkweg toepassen. Beide samen is niet mogelijk.

Onthoud: Per werkdag geldt ofwel de thuiswerkvergoeding of de reiskostenvergoeding. Beide voor dezelfde dag combineren is wettelijk uitgesloten.

Deze strikte scheiding is belangrijk om fouten in de belastingaangifte te voorkomen en vragen van de Belastingdienst te vermijden.

Je bewijsverplichting

Je hoeft voor de thuiswerkvergoeding geen afzonderlijke bonnetjes zoals stroom- of huurkosten te verzamelen. Helemaal zonder documentatie gaat het echter niet. Op verzoek moet je de Belastingdienst geloofwaardig kunnen aantonen op hoeveel dagen je daadwerkelijk thuis hebt gewerkt.

Informele aantekeningen zijn hier het meest geschikt voor. Je kunt ze digitaal of klassiek op papier bijhouden.

- Kalenderaantekeningen: Noteer de dagen waarop je thuis hebt gewerkt in je agenda. Een afkorting zoals "HO" is voldoende.

- Excel-tabel: Een tabel met de datum en een aantekening voor de thuiswerkdag is ook een goede methode om het overzicht te bewaren.

- Bevestiging van de werkgever: Een informele bevestiging van je werkgever over de verleende thuiswerkdagen is nuttig, ook al is deze niet verplicht. Het versterkt je geloofwaardigheid.

Deze aantekeningen hoef je niet automatisch mee te sturen. Houd ze echter bij de hand voor het geval de Belastingdienst erom vraagt.

De betekenis van thuiswerken

Het bestaan van dergelijke regelingen toont aan hoezeer de arbeidswereld is veranderd. Het aandeel thuiswerkers in Duitsland ligt stabiel op 24,5 %. Voor de pandemie in 2019 werkten slechts 12,9 % de werkenden af en toe vanuit huis. Tijdens de eerste lockdown in 2020 steeg het aantal naar 21%. Werknemers werken gemiddeld ongeveer 1,6 dag per week thuis.

Deze ontwikkeling maakt duidelijk hoe belangrijk het is om fiscale mogelijkheden zoals de homeoffice-forfait te kennen en te benutten. Meer inzichten hierover vind je in de Homeoffice Report 2025.

Speciale situatie: Geen vaste werkplek

Een speciale situatie ontstaat voor personen zonder vaste "eerste werkplek". Dit betreft bijvoorbeeld veel mensen in de buitendienst of adviseurs.

Voor deze groep geldt een speciale regeling. Als zij op een dag noch bij de klant noch op een andere bedrijfslocatie waren, maar uitsluitend thuis hebben gewerkt, kunnen zij de forfaitaire vergoeding claimen. Dit geldt ook als zij thuis alleen voorbereidende of afrondende werkzaamheden hebben gedaan. De voorwaarde is ook hier dat er op die dag geen andere externe werkzaamheden plaatsvonden.

De juiste berekening voor je belastingaangifte

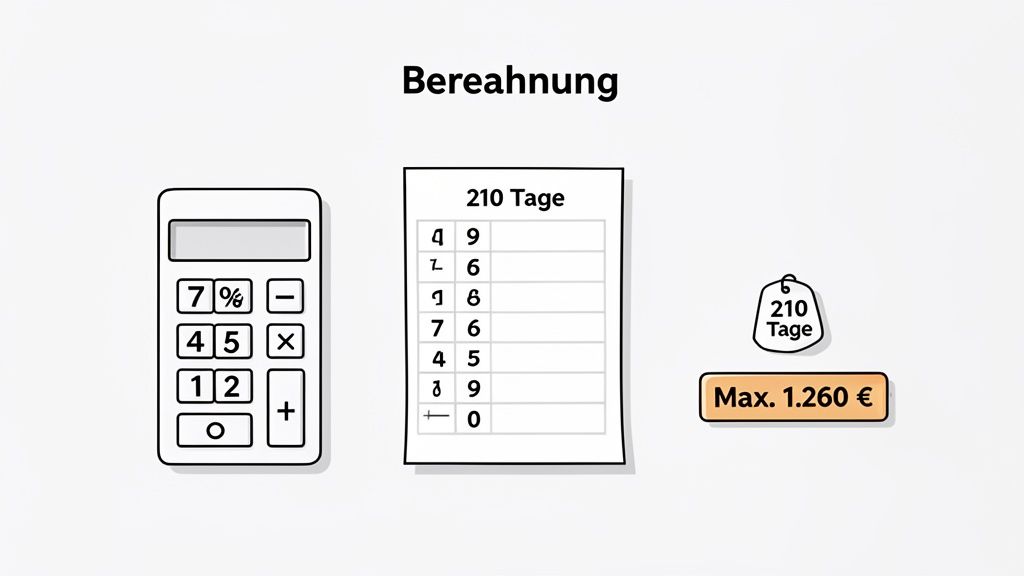

De berekening van de homeoffice-forfait in de belastingaangifte is eenvoudig. Je hoeft alleen je werkdagen zorgvuldig te tellen om het maximale voordeel te behalen.

Tel precies de dagen waarop je uitsluitend vanuit huis hebt gewerkt. Dit aantal vormt de basis voor alles wat volgt.

Homeoffice-dagen correct tellen

Bepaal het aantal dagen dat je uitsluitend thuis hebt gewerkt. Vermenigvuldig dit aantal met het forfaitaire bedrag van 6 euro per dag.

Houd de bovengrens in de gaten. De Belastingdienst accepteert maximaal 210 dagen per jaar. Je maximale aanspraak op de forfaitaire vergoeding is daarmee begrensd op 1.260 euro.

Zelfs als je meer dan 210 dagen thuis hebt gewerkt, wordt het bedrag begrensd op 1.260 euro. Het opgeven van een hoger aantal dagen levert je geen extra fiscaal voordeel op.

De thuiswerkvergoeding behoort tot de werkgerelateerde kosten. Het is vooral relevant voor jou als je totale werkgerelateerde kosten het algemene forfait van 1.230 euro overschrijden. Een voordeel is dat je geen afzonderlijke bewijsstukken voor stroom of verwarming hoeft te verzamelen. Lees meer over hoe je de voordelen van de nieuwe vergoeding in 2025 kunt benutten.

Praktijkvoorbeelden ter illustratie

De volgende drie scenario’s laten zien hoe verschillende werkmodellen het aftrekbare bedrag beïnvloeden.

Scenario 1: Fulltime met vaste thuiswerkdagen

Je werkt fulltime en hebt twee vaste thuiswerkdagen per week afgesproken. Na aftrek van vakantie en feestdagen blijven er vaak ongeveer 46 werkweken per jaar over.

- Berekening: 2 dagen/week x 46 weken = 92 thuiswerkdagen

- Aanspraak: 92 dagen x 6 euro/dag = 552 euro

Dit bedrag ligt onder de bovengrens en kan volledig worden opgevoerd.

Scenario 2: Parttime in hybride model

Je werkt parttime drie dagen per week en bent daarvan gemiddeld twee dagen thuis.

- Berekening: 2 dagen/week x 46 weken = 92 thuiswerkdagen

- Aanspraak: 92 dagen x 6 euro/dag = 552 euro

Beslissend is alleen het werkelijke aantal dagen thuis.

Scenario 3: Bijna volledig remote werken

Je werkt bijna uitsluitend thuis. Over het jaar komen er 230 thuiswerkdagen samen.

- Berekening: 230 dagen geteld

- Beperking: De Belastingdienst erkent maximaal 210 dagen.

- Aanspraak: 210 dagen x 6 euro/dag = 1.260 euro

Hier geldt de wettelijke bovengrens van 1.260 euro.

De interactie met het werknemersforfait

De wisselwerking met het werknemersforfait van 1.230 euro is belangrijk. Dit bedrag trekt de Belastingdienst automatisch van je inkomsten af, zonder bewijsstukken.

De thuiswerkvergoeding is een deel van je totale werkgerelateerde kosten. Het levert je alleen een echt belastingvoordeel op als al je beroepskosten samen de grens van 1.230 euro overschrijden.

| Situatie | Jouw totale kosten voor werk (inclusief thuiswerkvergoeding) | Wat de Belastingdienst aanneemt | Resultaat voor jou |

|---|---|---|---|

| Geval A | 900 euro | 1.230 euro (Werknemersforfait) | Geen extra belastingvoordeel. |

| Geval B | 1.500 euro | 1.500 euro (Jouw werkelijke kosten) | Je profiteert omdat je kosten hoger zijn dan het forfaitaire bedrag. |

Het loont om alle beroepsgerelateerde uitgaven te verzamelen. Denk naast de thuiswerkvergoeding ook aan kosten voor vakboeken, opleidingen, lidmaatschapsbijdragen of werkmiddelen. Alleen als het totaalbedrag de grens van 1.230 euro overschrijdt, betaal je minder belasting.

Praktische handleiding: zo vul je alles in de Anlage N in

Je hebt je thuiswerkdagen geteld en weet het bedrag dat je mag aftrekken. Het belangrijkste is het invullen in de homeoffice pauschale steuererklärung.

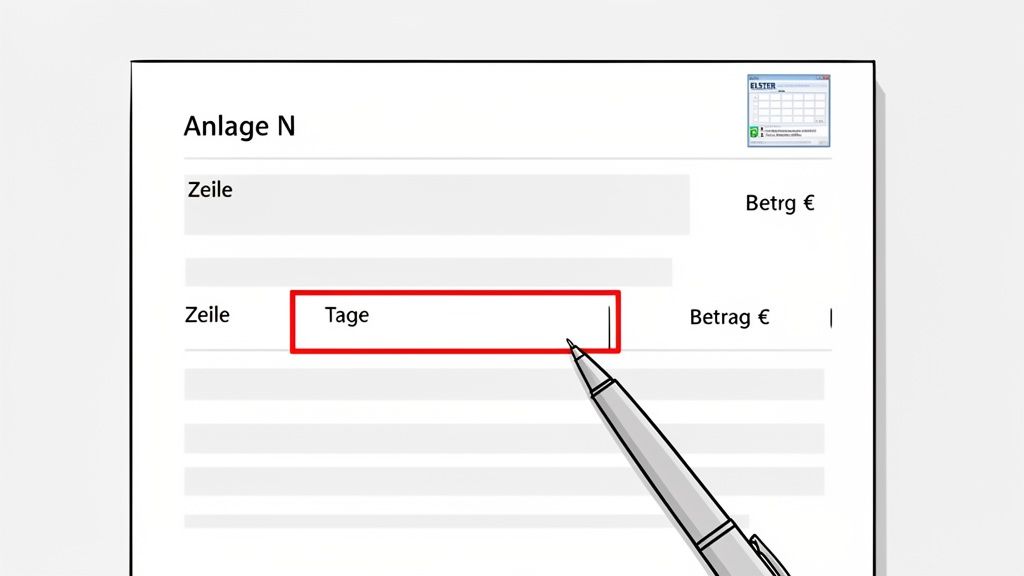

Alle gegevens over de thuiswerkvergoeding horen in de Anlage N van je belastingaangifte. Dit formulier verzamelt alle informatie over je salaris als werknemer en is de juiste plek voor je aftrekposten.

Waar vul ik de vergoeding precies in?

Binnen de Anlage N moet je naar het onderdeel "Werbungskosten" gaan. De Belastingdienst heeft hier een eigen veld voor de thuiswerkvergoeding ingericht.

Zoek de regel met de omschrijving "Homeoffice-pauschale". In de formulieren voor belastingjaren vanaf 2023 is dat meestal regel 60 van de Anlage N. Daar zie je twee velden.

- In het eerste veld vul je het aantal pure thuiswerkdagen in. Vul hier maximaal 210 dagen in.

- Het tweede veld is gereserveerd voor het totaalbedrag. Belastingprogramma's zoals ELSTER doen de berekening voor je. Je vult alleen de dagen in en het programma vermenigvuldigt ze met 6 euro en houdt rekening met de bovengrens van 1.260 euro.

Praktijktip: Vertrouw op de automatisering van je belastingsoftware. Vul alleen het exacte aantal dagen in. Dit voorkomt rekenfouten.

Checklist voor het invullen in de Anlage N

Deze checklist begeleidt je door het proces en vat alles belangrijke samen voor de homeoffice pauschale steuererklärung.

De tabel geeft je een duidelijk plan welke informatie je nodig hebt en waar je die moet invullen.

Checklist voor het invullen in de Anlage N

Een stapsgewijs overzicht van de benodigde informatie en waar je die in de belastingaangifte moet invullen.

| Stap | Benodigde informatie | Waar invullen (voorbeeld regel) | Belangrijke opmerking |

|---|---|---|---|

| 1. Formulier openen | Anlage N voor het relevante belastingjaar | Open de Anlage N in ELSTER of je belastingsoftware. | Zorg dat je het juiste belastingjaar bewerkt. |

| 2. Dagen bepalen | Exact aantal pure thuiswerkdagen | Houd het aantal uit je administratie bij de hand. | Maximaal 210 dagen zijn aftrekbaar. |

| 3. Veld vinden | De regel met de aanduiding "Homeoffice-pauschale" | Zoek naar regel 60 (kan per jaar verschillen). | Lees de exacte omschrijving van het veld. |

| 4. Gegevens invullen | Jouw berekende aantal dagen | Vul het aantal dagen (max. 210) in het veld in. | De software berekent het bedrag automatisch. |

| 5. Gegevens controleren | Controle van de invoer en het berekende bedrag | Controleer het ingevulde aantal en het berekende totaal. | Een korte controle voorkomt typefouten. |

Met deze aanpak houd je het overzicht en zorg je dat je gegevens correct bij de Belastingdienst binnenkomen.

Veelvoorkomende fouten en hoe je ze voorkomt

Bij het invullen van de thuiswerkvergoeding komen vaak fouten voor. Dit kan leiden tot vragen van de Belastingdienst of je aanspraak in gevaar brengen. Houd de volgende punten in gedachten.

- Verkeerd aantal dagen: Vul niet de volledige 210 dagen in als je die niet hebt gewerkt en kunt aantonen. Een realistisch, gedocumenteerd aantal is de betere keuze.

- Dubbele aftrek: Voor dagen waarop je de thuiswerkvergoeding gebruikt, mag je niet ook de reiskostenvergoeding toepassen. Dat is wettelijk verboden.

- Verkeerd formulierveld: De thuiswerkvergoeding is niet hetzelfde als een thuiswerkplek. Vul je gegevens niet per ongeluk in bij de kosten voor de werkkamer.

- Totaalbedrag vergeten: De thuiswerkvergoeding alleen overstijgt vaak niet de werknemersvrijstelling van 1.230 euro. Verzamel alle andere kosten zoals vakliteratuur, opleidingen of werkmiddelen.

Een correcte invulling in de bijlage N is de sleutel tot succes. Dit zorgt voor een snelle verwerking en haalt het maximale financiële voordeel uit je tijd thuiswerken.

Thuiswerkvergoeding of werkkamer aftrekken?

Thuiswerkvergoeding of de werkkamer volledig aftrekken? Dat is een cruciale vraag voor je belastingaangifte. Beide opties hebben voordelen, maar zijn aan verschillende regels gebonden. Je keuze bepaalt hoeveel geld je terugkrijgt.

Voordat je kiest voor een optie in je thuiswerkvergoeding belastingaangifte, moet je de strenge criteria voor een thuiswerkplek kennen.

De strenge voorwaarden voor de thuiswerkplek

De Belastingdienst heeft duidelijke eisen voor een fiscaal erkende werkkamer. Een werkhoek in de woonkamer of een bureau in de slaapkamer is niet voldoende.

Je werkkamer moet aan deze criteria voldoen:

- Ruimtelijke scheiding: Het moet een aparte ruimte zijn, gescheiden van de rest van de woning door een deur.

- Snelle bijna exclusieve beroepsmatige gebruik: De ruimte moet voor minstens 90 % beroepsmatig worden gebruikt. Een logeerbed of privéplanken leiden tot afwijzing.

- Middelpunt van de gehele beroepsactiviteit: Sinds 2023 is dit de belangrijkste voorwaarde. De ruimte moet de plek zijn waar de meest bepalende werkzaamheden van je baan plaatsvinden.

Als niet aan één van deze voorwaarden wordt voldaan, is het onderwerp werkkamer uitgesloten. Je enige optie is dan het thuiskantoorforfait.

Een directe vergelijking: forfait versus werkelijke kosten

Welke optie voor jou het beste is, hangt af van je woon- en werksituatie. Heb je een erkende werkkamer die het middelpunt van je werk vormt? Dan heb je de keuze. Je neemt het jaarlijkse forfait van 1.260 euro of je trekt de werkelijke kosten af, wat vaak financieel aantrekkelijker is. Voor iedereen anders is het thuiskantoorforfait de eenvoudige oplossing.

Hier zijn de twee modellen in vergelijking:

| Kenmerk | Thuiskantoorforfait | Thuiswerkkamer |

|---|---|---|

| Recht | Elke werknemer die op bepaalde dagen uitsluitend thuis heeft gewerkt. | Alleen bij een aparte ruimte die het middelpunt van de gehele activiteit vormt. |

| Hoogte van de aftrek | 6 euro per dag, met een maximum van 1.260 euro per jaar (voor 210 dagen). | Ofwel het jaarlijkse forfait van 1.260 euro OF de aftrek van de werkelijke, proportionele kosten. |

| Bewijsplicht | Je hoeft alleen de dagen bij te houden. Geen bonnetjes voor kosten nodig. | Gedetailleerde bewijzen van alle proportionele kosten zoals huur, stroom, verwarming zijn verplicht. |

| Flexibiliteit | Hoog. Geldt ook voor werk aan de keukentafel. | Laag. Strenge ruimtelijke en gebruiksgerelateerde eisen. |

Welke optie loont wanneer voor jou?

De thuiskantoorforfait is de juiste keuze als je:

- geen aparte ruimte voor je werk hebt of deze ook privé gebruikt.

- de moeite wilt besparen om bonnetjes te verzamelen en kosten uit te rekenen.

- flexibel op verschillende plekken in je woning werkt.

De aftrek van een thuiswerkkamer is financieel meestal de betere keuze als je:

- aan alle strenge criteria van de Belastingdienst voldoet.

- hoge proportionele kosten hebt die 1.260 euro per jaar overschrijden.

- bereid bent om de extra moeite voor de documentatie te doen.

Als je voldoet aan de voorwaarden voor een werkkamer, moet je uitrekenen welke optie jou het meest oplevert. Een handleiding over hoe je de kosten voor je werkkamer kunt aftrekken helpt je bij de berekening. Voor de meeste werknemers is de forfaitaire regeling echter de eenvoudigste manier om de belastingdruk te verlagen.

Extra werkmiddelen voor het thuiskantoor aftrekken

De homeoffice-pauschale dekt lopende kosten zoals stroom en verwarming. Je werkuitrusting is daarin niet inbegrepen. Je kunt aankopen voor je werkplek daarnaast als kosten voor werk opvoeren.

Dit geldt voor alles wat je voornamelijk voor je werk gebruikt. Daartoe behoren meubels en techniek die je homeoffice tot een professionele werkplek maken. Een ergonomische werkplek is een investering in je gezondheid en productiviteit.

Geringwaardige bedrijfsmiddelen: de snelle methode

De regeling voor geringwaardige bedrijfsmiddelen (GWG) is belangrijk. Werkmiddelen die niet meer dan 800 euro netto (952 euro bruto) kosten, kun je direct en volledig in het jaar van aankoop aftrekken.

Deze directe afschrijving is handig voor veel homeoffice-aankopen.

- Bureaustoel: Een ergonomische stoel voor je rug.

- Monitor: Een tweede scherm voor efficiënter werken.

- Printer of scanner: Klassiekers voor kantoorwerk.

- Software: Programma's en licenties voor je werk.

Deze regel vereenvoudigt de homeoffice pauschale steuererklärung, omdat je niet jarenlang afschrijvingen hoeft bij te houden.

Duurdere aankopen over meerdere jaren afschrijven

Als een aanschaf de grens van 800 euro netto overschrijdt, moet je deze afschrijven over de officiële "gebruikelijke bedrijfstijd". Dit geldt bijvoorbeeld voor een elektrisch in hoogte verstelbaar bureau.

De duur staat in de officiële AfA-tabellen ("Afschrijving voor slijtage"). Voor kantoormeubilair geldt meestal een periode van 13 jaar.

Een praktijkvoorbeeld: Je koopt een in hoogte verstelbaar bureau van DESKSPACE voor 1.300 euro. Je schrijft het af over 13 jaar. Elk jaar kun je dus 100 euro (1.300 euro / 13 jaar) als kosten voor werk opvoeren.

Ook al duurt het langer, dit bedrag verlaagt elk jaar je belastbaar inkomen.

Bewijzen voor de Belastingdienst

Of het nu gaat om directe afschrijving of over meerdere jaren, de Belastingdienst verlangt een bewijs. Bewaar altijd de factuur of het aankoopbewijs. Hierop moeten het artikel, de prijs en de aankoopdatum duidelijk zijn.

Bij zaken met mogelijk privégebruik, zoals een laptop, accepteert de Belastingdienst meestal een zakelijk aandeel van 50 %. Als je meer wilt aftrekken, moet je dat goed onderbouwen. Bij puur kantoormeubilair zoals een bureau of bureaustoel is het zakelijke gebruik onomstreden. Ook een ergonomisch toetsenbord en muis kun je volledig aftrekken.

De thuiswerkforfait: wat je moet weten

De thuiswerkforfait roept vaak vragen op. Hier vind je de antwoorden op de belangrijkste onduidelijkheden.

Geldt de forfaitaire regeling ook als ik ziek ben?

Nee. De forfaitaire regeling geldt alleen voor dagen waarop je daadwerkelijk thuis hebt gewerkt.

Ziekte-, vakantie- of andere afwezigheidsdagen tellen niet mee. De forfaitaire regeling is bedoeld om de extra beroepskosten voor echte thuiswerkdagen te dekken.

Wat als mijn totale reiskosten laag zijn?

Het kan gebeuren dat je totale reiskosten onder het werknemersforfait van 1.230 euro blijven.

In dat geval hanteert de Belastingdienst automatisch het hogere forfaitaire bedrag, omdat dat voordeliger voor je is. Je profiteert van de thuiswerkforfait pas als je totale beroepskosten deze grens van 1.230 euro overschrijden.

Moet ik mijn thuiswerkdagen aantonen?

Je hoeft niet meteen bewijsstukken naar de Belastingdienst te sturen. Je moet wel voorbereid zijn op vragen.

Houd een eenvoudige lijst bij van je thuiswerkdagen.

- Een Excel-sheet is voldoende.

- Inschrijvingen in je digitale agenda zijn ook geschikt.

- Sommige werkgevers geven een informele bevestiging.

Deze documentatie dient ter zekerheid.

Kunnen ook studenten de forfaitaire regeling gebruiken?

Ja. Als je voor je studie thuis leert of werkt, kun je de forfaitaire regeling toepassen. Het fiscale effect hangt af van je status.

Belangrijk verschil: Bij een tweede studie gelden de kosten als reiskosten. Bij een eerste studie alleen als specifieke kosten, wat de fiscale voordelen vaak beperkt.

Voor zelfstandigen is de regeling anders. Zij boeken hun kosten voor de thuiswerkplek meestal direct als bedrijfskosten, in plaats van de forfaitaire regeling te gebruiken.

Een ergonomische werkplek is goed voor je rug en een investering die je naast de forfaitaire regeling fiscaal kunt aftrekken. Bij Deskspace vind je TÜV-geteste, hoogteverstelbare bureaus en ergonomische stoelen die je gezondheid en productiviteit in het thuiswerk verbeteren. Zo profiteer je niet alleen van fiscale voordelen, maar investeer je ook in jezelf. Bezoek https://deskspace.de en vind de juiste opstelling voor jou.